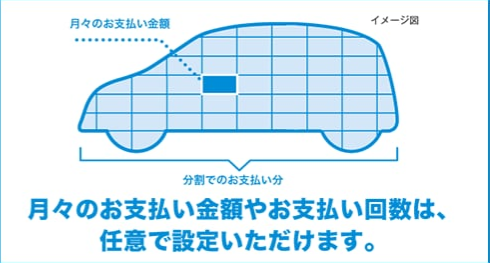

ホンダフリードを購入するときに悩むのは購入資金をどうするかです。

現金で購入できればいいのですが、そうでなければローン、リースなどいろいろな方法を考えなければなりません。

Contents

クレジット払いとはどんなもの

まずは、クレジットを見ていきたいと思います。

ここで言うクレジットとは、信販会社をなどのクレジット会社が車両購入代金をディーラー販売店に支払い、ユーザー(車の使用者)はクレジット会社に返済していくという方法です。

ディーラー販売店で扱うマイカーローンというものがあります。

ディーラーが提供しているマイカーローンとは、トヨタやホンダなどの大手自動車メーカーのディーラーが取り扱っているローンですが、実際には提携している信販会社が融資元となっています。

名前は「ローン」となっていますが、こちらもクレジットの1種となります。

その他ディーラーでなくても自動車販売店で扱うマイカーローンは同じく信販会社を通したクレジットとなります。

クレジット(ディーラー販売店で扱うマイカーローン)のメリット クレジット払いのメリットは、ローンと比べて審査に通りやすいということです。

その理由は、クレジットの場合、車はユーザー(使用者)のもとにありますが、実際のに購入はクレジット会社がしていて、ユーザー(使用者)が完済するまでは、車の所有権は信販会社になっています。

それなので、支払いが滞こおることがあっても、信販会社はユーザーから車を引き上げてしまえばいいので、融資している信販会社としても低いのです。

ある程度の条件さえ満たしていれば、審査に通ります。 とくに、納税証明書や源泉徴収など収入証明の書類もいりません。

審査期間も短く、よほど問題なければ即日で審査に通ることがほとんどです。

それほど手間がかからないということもメリットかもしれません。

クレジット(ディーラー販売店で扱うマイカーローン)のデメリット

審査に通りやすく手続きも簡単なかわりに、ディーラー販売店ローンのクレジットは他の銀行などでおこなわれるローンと比べて、金利が高く設定されています。

金利としては大体3~10%ぐらいです。

一般に、ローンやクレジットでは、審査に通りやすいものほど金利は高くなっています。

また前述の通り、支払いを完済するまではユーザーが車の「使用者」となりますが、所有者は信販会社の名義になっています。

それなので、支払いを完済しないと車は売ることができません。

マイカーローンのメリット

クレジットと違ってローンは銀行やJAといった金融機関が、個人に直接融資して、返済もその金融機関にしていきます。

車の購入目的という条件で資金を借りるためマイカーローンとよばれます。

クレジットもローンも返済していくことには変わりないのですが、金融機関が車を購入するというかたちでは無いため、所有車は自分のものとなります。

マイカーローンのメリットとしては、金利が低い利率で借りることができるということです。

銀行系でおこなわれるマイカーローンの中には、金利が1%からというところも存在するのです。

ほとんどのマイカーローンでは車の購入費のみならず保険料やオプションの代金など見積もりをだせばも「使途目的」として認められその分の資金が融資される

のです。

ディーラー系の販売店ローンでは、車の購入が信販会社ということで、融資されるのが単純に車の購入のみの資金ということになります。

クレジットなどディーラー販売店ローンでは、所有権は信販会社になりますが、銀行などのカーローンでは、所有権は本人のものとなります。

ただ、融資する銀行では、車購入以外の使用目的で使用されないように、個人に資金を振り込むのではなく販売店に直接振り込みをします。

マイカーローンのデメリット

マイカーローンのデメリットは、先に挙げたクレジット払い販売店ローンのメリットの反対となります。

まず審査が厳しい、そして審査に時間がかかる、その他手続きがいろいろと面倒なことなどです。

まず年収制限があり、年金収入のみのかたは借りられません。 勤続年数が1年以上という制限があるところも多いです。

マイカーローンの審査が厳しい理由は、貸す側のリスクが高いところにあります。

ディーラー販売店ローンのように所有権は金融機関にあるのではないので、いざというときの担保はなにもないわけです。

マイカーローンの場合は所有者も使用者も名義はユーザーです。

その上低金利での融資ですので、返済が滞っても、車を引き上げるわけにもいかず、金融機関側としてはダメージが残ります。

それなので、返済能力がほんとうにあるのか調べるのは当然で、年収や勤続年数、雇用形態、他のローンの有無など様々な条件・基準をクリアしていないと審査が通らないのです。

また審査が厳しいということは、審査にかける時間も長くなるということになり、車の購入にはその期間も見越して申し込む必要もでてきます。

マイカーローンの種類

マイカーローンは銀行系だけでなくJAバンクや地方の信用金庫、労金などがあげら

れます。 労金の場合は固定金利が多くで約2.9~3.9%ぐらいです。

JAバンクでは約2.5~2.7%ぐらいです。

銀行と比べると、銀行も地方銀行や都市銀行によってもちがいがあり、固定金利でなく変動金利を利用しているところもあり一概にいえないのですがてやや高めのようです。

高めと言ってもクレジット系のディーラーローンと比べればかなり低い金利なのは間違いないのですが、

労働者金庫などは、組合員でないとローンを組むことができないなどの規定があるところもありよくよく注意しなければなりません。

これまで通帳を作っていて振り込み引き落としなど取引のある銀行や信用金庫、JAでのマイカーローンがいいのかもしれません。

ホンダ・フリードの維持費はどうなっているのか

フリードの維持費にはどういうものがあげられるかというと

自動車税

重量税

自賠責保険

任意保険

車検

といったところですが、それぞれみてみましょう。

フリードの自動車税額 まずは自動車税がいくらなのかみてみます。

自動車税は、エンジンの排気量でその金額が決まっています。

フリードの排気量は1500ccなので、自動車税は34,500円になります。

フリードハイブリッドに関しては、グレードによって、

2020年度燃費基準達成+40%達成車

または

2020年度燃費基準達成+50%達成車

となりますので、登録翌年度の自動車税のみ75%減税ということで、9,000円になります。

ここでは、25,500円が減税されます。

自動車重量税はどうなのか

自動車税に続いて自動車重量税をみていきます。

自動車重量税は車両の重量で金額が決まっていて、基本的には0.5トンごとに4,100円ずつ増加していきます。

しかし、ある基準の排ガス規制をクリアしていれば0.5トンごとに2,500円の重量税が適用されます。

最近発売の車であれば、ガソリンでもこの規定はクリアしていますので、フリードはガソリンエンジン車でもこの規定になります。

そして、エコカー減税でフリードガソリンエンジン車でFFであれば、25%の減税になります。

この減税は最初の車検時の支払いまでつづきますので、5年分の重量税が減税されるわけです。

ということで、フリードガソリンエンジンの購入の重量税はFFで16,800円、

ガソリンエンジンの4WDだとエコカー減税は適用されないため3年分の重量税は36,900円となってしまいます。

そしてハイブリッド車ですが、フリードのハイブリッド全車種はエコカー減税で重量税は免税となっています。

それが、初回の車検支払い分まで免税ですので5年分の重量税が免税ということになります。

ただし、2019年4月30日までに燃費基準をクリアしているエコカー減税対象車を新車登録した場合は0.5トンごとの税額が2,500円になります。

さらにフリードの場合はエコカー減税対象なら購入時に支払う3年分の自動車重量税が安くなります。

また、自動車重量税が免税となるグレードの場合は初回の車検も2019年4月30日までなら、その時に支払う2年分の自動車重量税も免税となります。