ホンダフリードを購入するときに悩むのは購入資金をどうするかです。

現金で購入できればいいのですが、そうでなければローン、リースなどいろいろな方法を考えなければなりません。

こんかいは、今増えている残価設定クレジットについて見ていきたいと思います

Contents

ホンダ・フリードの残価設定クレジットはどうなのか

ホンダのホームページで、セルフ見積もりをしてみると、普通のクレジットとともに、残価設定クレジットが設定されています。

マイカーローンとして、ディーラーで申し込むクレジットのマイカーローンより、銀行で申し込むカーローンのほうが金利も低くユーザーにとっては得なのですが、もう一つの選択肢として「残価設定クレジット」があげられます。

ディーラー販売店にいくと、「残価設定クレジット」のポスターがよくはってあります。

わたしが初代フリードを購入したときにはまだ「残価設定クレジット」は存在しなかったので、でてきたのがここ5年くらいでは無いかと思います。

月々の支払額が安く設定されているのでついつい目がいってしまいますが、「残価設定クレジット」はどのようなものでしょうか?

残価設定クレジットとはどのようなもの?

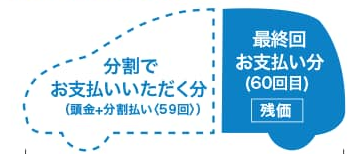

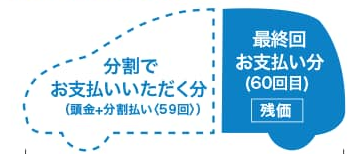

「残価設定クレジット」とは、新車の車両価格から3年~5年のった後の車両買取価格(残価)をあらかじめ接待しておいて、その買い取り価格を引いた金額をローン(クレジット)で支払っていく方法です。

ホンダでは、「3年36回払い」と「5年60回払い」の設定があり、それなので、3年後・5年後の残価はすでに設定されています。

最終の支払いが終わったら、36回目あるいは60回目に

①車を返却して 別の新車の残価設定クレジットをする

②残価分を支払って車を買い取り自分のものにする、または残価分をローンやクレジットにして乗り続ける

③車をディーラーに返却する

の3つのどれかを選ぶことになります。

残価設定クレジットのメリット

残価設定クレジットの残価分だけ払えば、つぎつぎと新車にのることができるのが、残価設定クレジットの利点です。

そして、新車購入時の金額をすべてローンとするのではなく、残価分はローンを組まないため安い金額ですむということも利点です。

残価設定クレジットの支払いが終わった後、選択肢が1つではないということも、残価設定クレジットの利点かもしれません。

とりあえずフリードを返却したら、残価設定クレジットは終わりですし、先に申した新たな新車を残価設定クレジットで乗るか、返却してカーライフ生活も終わりにするという道も選べます。

残価分を車で返すので、最終的には支払金額は一般のローンと同じ形になりますが、目先の月々の支払額を考えると安くなっています。

また残価設定クレジットの場合は、頭金が必要ではないので、今現そんなに払えないという方には残価設定クレジットは魅力的に写るかもしれません。

新車を残価設定クレジットにするには、残価設定しますが、その金額は3年後や5年後にその車の中古車市場の人気価値がどうであれ、その金額を補償してくれます。

ホンダの中古車は一般に人気がありますが、もし5年後その車の人気が落ちて、査定金額が残価ほど価値がでなかったとしても、当初の残価分として見てくれます。

これも残価設定クレジットのメリットで、ディーラーがおこなう残価設定クレジットならではのメリットといえるかもしれません。

ただし、どんな状況でもというわけにはいかず、内外装の損傷は中古車査定でも引かれますが、残価価格通りとは行きません。

ただし、長年のっていてどうしてもでてしまうこまかい傷や汚れは、この限りではありません。

そして、デメリットの場面でも述べますが、残価設定クレジットでは、規定以上の走行距離になった場合なには、残価価格が下がってしまいます。

残価設定クレジットのデメリット

残価設定クレジットの月々の支払い金額は少なくなっていますが、残価設定クレジットにも金利がつきます。

ホンダクレジットは実質年率3.5%となっています。

ディーラー販売店ローンでは、ホンダクレジットを使う場合もありますが、他の信販会社のクレジットを使うことも多いのです。

ただ、残価設定クレジットの場合はこのホンダクレジットを利用しなければなりません。

それなので、金利をくらべれば、銀行のマイカーローンよりは、利息が高くなります。

残存価格は下取りと考えて、それも金額に換算すると、最終的に払う金額というのは、やっぱり残価設定クレジットのほうが高くなります。

残価選択価格で引き取ってくれないこともある

一番重要なのが、残価設定クレジットでは月間走行距離が決められていることです。 月間走行距離は基本的に1,000kmと決まっています。

これをオーバーしているとペナルティが発生します。 ホ

ンダの残価設定クレジットでは、車種により違いがありますが1㎞あたり5~10円のペナルティがかせられます。

そのため、日頃長距離を乗るユーザーにはこの残価設定クレジットは不向きとなります。

また、普段長距離を乗らないユーザーでも、走行距離が気になって遠出をためらってしまう場合もあるかもしれません。

自分の車という感じで乗りこなせないことがありそうです もう一つは、先にも書きましたが、車両の損傷の場合です。

中古車査定で、車両の傷はチェックしていきますが、大きな傷が減点されます。

残価設定にも基準がありますが、明らかな傷はペナルティーとなります。

また、車両保険は通常加入するのですが、万が一事故で廃車になってしまうと、車両はないのに残価分まで払わなければならないということにもなってきます。

そのうえ、残価設定は乗り始めたときと同じ状態で返却することになるので、オプションをつけることや改造することは、ペナルティーとなります。

オプションで付加価値が付くことも考えられますが、残価がきめられているのでそんなに期待はできません。

フリードの保険はどうなのか

新車購入時や車検時には税金とともに保険も必要となります。 保険には法律で必ず加入しなければならない自賠責保険と、自分で選べる任意保険があるのはご存じだとおもいます。 自賠責保険については金額が決まっていて、新車購入に3年分39,120円を、車検の度に2年分27,840円をそれぞれ購入時、車検時に払うこととなります。

分割払いはできないので、保険会社には一括で払わなければいけません。

もっとも、まとめて車検ローンなどでは、立て替えて払ってくれるのでこの限りではないのですが・・

1年あたりにすると1〜3年目は13,040円、4年目以降は 13,920円となります。

任意保険については年齢制限や保障内容、車両保険の有無など、条件によってさまざまですので、はっきりとした金額はだせませんが、平均的には年間約6.5万円ほどです。

フリードの車検費用はどのくらい

車検には税金・保険を含んで、検査代がかかります。

法律で決まっている法定費用は検査手数料の印紙代が1800円なのですが、ディーラーや自動車整備工場などでは車検基本料として、平均的に4万円程度の金額がかかります。

そうすると合計で検費用は

検査手数料 1800円 + 車検基本料 4万円 = 4.18万円 で、

重量税はハイブリッドでなければ、11,200円、

自賠責保険が27,840円となります。

合計9万円弱かかるわけです。

車検も印紙代・重量税・自賠責保険は必須なのですが、車検整備費用に関しては、おこなうところで差があります。

また、乗っている車によっても、状態によって、高くなる場合もあれば安くすむ場合もでてきます。

基本的には上記の金額を参考にすればいいと思います。